Как в новом расчете 6-НДФЛ отразить зарплату за март 2021 года – за первый квартал или за полугодие?

Если оклад за март текущего года выплачен до 31.03 включительно, то в новой форме 6-НДФЛ за 1-ый квартал налог нужно внести в Раздел 1. Если зарплата была выплачена с 1.04 и далее, то налог необходимо включить в Раздел 1 за полугодие.

Приведем пояснение

Согласно приказу ФНС РФ от 15.10.2020 No ЕД-7-11/753@ (в дальнейшем "Приказ") с первого квартала 2021 года вступают в силу правки, касающиеся порядка заполнения формы 6-НДФЛ.

В отличие от старого, новый образец 6-НДФЛ не содержит два параметра: дату выплаты и дату налогового удержания. Это связано с тем, что теперь дата оплаты и её размер указываются только по удержанному налогу. То есть, до момента удержания НДФЛ, налог не нужно вносить в расчет.

Если НДФЛ по отчетам удержан в текущий период, то он отражается в расчете этого же периода (независимо от срока фактической выплаты). В соответствии с п. 4 статьи 226 НК РФ, НДФЛ должен быть удержан вместе с выплатой зарплаты любым способом. Поэтому в Разделе 1 формы 6-НДФЛ за 1-ый квартал 2021 года отражается только выплаченные суммы дохода. Дата уплаты налога с указанного выше дохода более не играет роли.

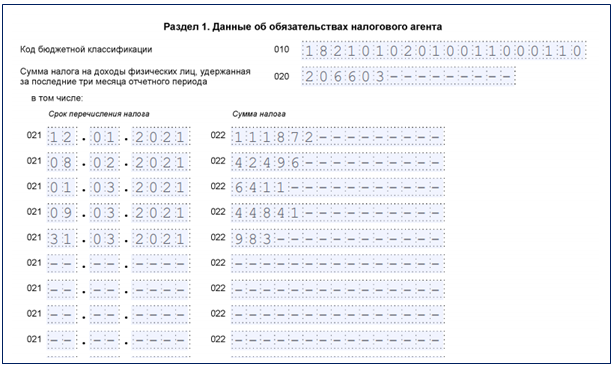

Пример новой формы 6-НДФЛ

В Разделе 1 формы 6-НДФЛ будут следующие значения:

- 021 строка – дата, до которой должна быть перечислена сумма налога;

- 022 строка – размер удержанного НДФЛ, который необходимо перечислить (не позднее даты из строки 021).

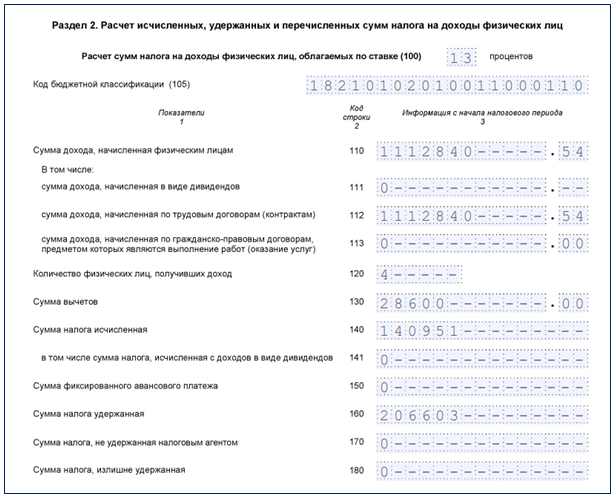

В Разделе 2 отражаются общие суммы по начисленной зарплате для всех физических лиц, а также рассчитанная сумма налога по нарастанию с начала отчетного периода.

В частности:

- 100 – ставка, используемая для расчета налогового удержания;

- 110 – общий размер дохода с начала налогового периода;

- 112 – общий размер дохода по трудовым договорам;

- 140 – общая сумма исчисленного налога с начала налогового периода;

- 160 – размер удержанного налога с начала налогового периода.

Пример заполнения новой формы 6-НДФЛ за первый квартал 2021 года

Если з/п за март 2021 была начислена до 31.03 включительно, то в Разделе 1 её нужно отражать в следующем порядке:

- 021 строка – 1.04.2021;

- 022 строка – сумма НДФЛ с заработной платы за март 2021.

Раздел 2 6-НДФЛ будет выглядеть следующим образом:

- 110 строка – общий размер дохода за период январь-март включительно;

- 112 строка – общий размер дохода по трудовым договорам за январь-март включительно;

- 140 строка – общий размер исчисленного налога на доход физического лица за январь-март включительно;

- 160 строка – общий размер удержанного налога на доход физического лица за январь-март включительно.

Если выплата з/п за март 2021 производилось 1.04 или после, тогда в форме 6-НДФЛ нужно отразить следующее:

В 1-ом Разделе з/п и налог за март не отражается.

2-ой Раздел содержит:

- 110 строка – общий размер дохода за период январь-март включительно;

- 112 строка – общий размер дохода по трудовым договорам за январь-март включительно;

- 140 строка – общий размер исчисленного налога на доход физического лица за январь-март включительно;

- 160 строка – общий размер удержанного НДФЛ за январь-февраль включительно (без НДФЛ с з/п за март).

Пример заполнения Формы 6-НДФЛ за первое полугодие 2021

Раздел 1:

- 021 строка – 2.04.2021;

- 022 строка – сумма НДФЛ с заработной платы за март 2021.

Раздел 2:

- 110 строка – общий размер начислений по доходам за период 01.2021-06.2021, в том числе учитывая з/п за март;

- 112 строка – общий размер начислений дохода по трудовым договорам за период 01.2021-06.2021, в том числе учитывая з/п за март;

- 140 строка – общий размер исчисленного налога на доход физического лица за период 01.2021-06.2021, в том числе учитывая НДФЛ с з/п за март;

- 160 строка – общий размер удержанного НДФЛ за период 01.2021-06.2021, включая НДФЛ с з/п за март.

Нужно отметить, что подобный алгоритм будет применяться при выплате з/п в любой день (в данном случае имеется ввиду выплата после последнего дня месяца) по завершению отчетного периода по НДФЛ – 1-ый квартал, полугодие, девять месяцев, год.